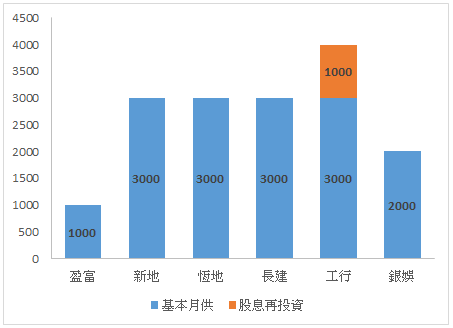

在這幾天的股市,又由升轉跌了,十分波動。我覺得這是受到這幾天傳出的中美貿易戰消息影響,跟之前的觀察一樣 ,香港最近的情況對股票市場的反應好像沒有多大的影響。在過去幾天的跌市中,地產股受至到不少壓力,感覺是在市場氣氛不太好出現的短線獲利盤,所以幾天前動用了所收的所有股息,加上少少現金,加了一注在本身已經持有的新地,餘下的現金會繼續而月供這個分注模式買入。

睇過有些文章講起,買入賣出的決定最好是紀錄原因,方便之後睇返。雖然唔係好仔細,以下是紀錄自己當時的思考。希望可以慢慢進步,實踐知識,唔會只係睇書而唔行動。

- 雖然社會的氣氛唔好,樓價短期都會有下行風險,不過長遠黎講都係供求唔平衡,需求會一直出現。就算賣樓方面可能有影響,新地的收入少於一半是售樓得來的收入,所以影響應該唔大。(由 2018-2019 年報得知)

- 即使最近商場運作被社運動打擾了,但長線而言,商場營運會回復正常。加上新地的商場在我生活中的周圍都不難搵到,而且我也經常到那些商場逛,人流不錯,入面既店舖包括餐廳及大型零售店等等,都很有質素。(生活選股法)

- 新地有新商場快將會啟用,希望可以增加租金方面的收入。(由 2018-2019 年報得知)

- 新地也有繼續投地,增加土地儲備將來發展提供增長力。(由 2018-2019 年報得知)

- 管理層的變動未知道影響是什麼,還未出現實際資料進行判斷。(相關新聞得知)

股票價格跌至心目中的水平,而下跌的原因不是因為企業本質的改變,所以先行買入。有部分資料都是參考其他網上的資料,自己也試試看年報,公司網頁,相關新聞之後的加上看書學到的知識,分析一下,又睇下其他人點睇(暫時也是抄功課為多)再作決定。之後睇發現到原來有其他的數據可以參考,例如中原城市領先指數。在經濟的分析上,還有很多東西可以學習。

#資料僅供參考用途,是小弟非常主觀的看法,也不能反映事實之全部,在任何情況下不構成任何投資建議,也不構成要約、招攬、邀請、誘使、建議或推薦。本人無法保證網誌內容的真確性和完整性,讀者必須運用自己獨立的思考能力,自行求證和分析, 並且明白讀者一切的投資決定以及該投資決定引致的收益或損失,一概與本人無關。

#資料僅供參考用途,是小弟非常主觀的看法,也不能反映事實之全部,在任何情況下不構成任何投資建議,也不構成要約、招攬、邀請、誘使、建議或推薦。本人無法保證網誌內容的真確性和完整性,讀者必須運用自己獨立的思考能力,自行求證和分析, 並且明白讀者一切的投資決定以及該投資決定引致的收益或損失,一概與本人無關。